美国11月CPI数据准确性深度分析:政府关门与“前期数值结转”(Carry Forward)对通胀数据的真实影响

【编者按】美国11月CPI数据大幅不及预期,市场情绪复杂——既欢迎通胀放缓的迹象,又因联邦政府关门事件对数据的真实性心存疑虑。这种怀疑不无道理。由于10月政府关门,美国劳工统计局(BLS)暂停了实地数据采集,被迫在数据处理中大量使用“前期数值结转”(Carry Forward)方法,即直接沿用9月价格填补10月空白。这引发市场普遍担忧:人为压低的10月基数是否掩盖了真实的通胀压力?

我们的分析认为,这种担忧有其依据,但需精确理解其影响范围。“前期数值结转”主要导致住房分项(房租与OER)被显著低估,而对于食品、能源、核心商品等非住房类商品与服务,其9月至11月的累计通胀读数受此影响较小。换言之,11月CPI中非住房部分的“数据噪音”可能低于市场预期。

一、CPI数据插值方法与政府关门后的BLS应对策略

美国CPI计算每月依赖约8万个价格数据点。当数据缺失时,BLS按优先级采用三种插值方法:

1. 单元相对插值(Cell-relative Imputation):参考同地区同类商品平均价格变化估算缺失值。

2. 类别均值插值(Class-mean Imputation):依据更广义的相似商品类别变化进行填充。

3. 前期数值结转(Carry Forward):直接复制前一个月价格,假设无变化。

在2025年10月1日至11月12日的政府关门期间,BLS现场数据采集全面暂停,导致10月数据完全缺失且无法追溯。因此,BLS大量采用Carry Forward方法,将9月数据平移作为10月基线,这也是11月通胀数据仅公布年化值、未提供月环比值的原因。这一操作确实人为压低了10月的CPI指数基数,但关键问题在于:当11月恢复正常数据采集后,10月的基数低估是否会得到自动修正?答案因CPI分项而异。

二、Carry Forward为何主要影响住房CPI,而对普通商品/服务影响有限?

这源于住房分项与普通商品在CPI指数构建上的根本差异。

对于普通商品与服务(如食品、能源、核心商品),CPI计算遵循“价格水平”逻辑,进行“点对点”测算。无论中间月份数据如何填充,最终指数仅取决于当期采集的绝对价格水平。举例:若牛奶9月价格指数为10,11月升至12,则无论10月数据如何,9-11月的复合通胀增速均为20%。

对于住房分项(Shelter),则采用独特的“面板轮换”机制。BLS并非直接比较月度租金水平,而是先计算样本在过去6个月的租金累计涨幅,推算出月均涨幅,再将此比率乘以上月指数来得到当月指数。这就产生了一个关键错配:当月增速的计算依赖于6个月前的历史基数,而最终指数的计算却依赖于上月的指数。如果上月指数因Carry Forward而失真,当月的指数也会随之出错。

简单示例:某住房样本5月基期价格为8,11月调查价格涨至12。BLS计算其月均增速约为7%,并将此涨幅乘以10月的房租指数来得出11月指数。若10月指数因Carry Forward沿用9月值,则11月指数将被显著低估。结果就是,9-11月的真实复合增速(20%)被严重低估至约7%。

注:BLS实际处理数千个样本,无法直接计算单一价格指数,因此必须通过增速推算。

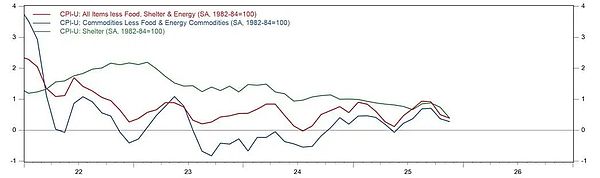

结论:对普通商品及服务,只要11月采集数据准确,9-11月的复合通胀增速就相对可靠。但住房分项无法自我修正,10月数据一旦被Carry Forward,11月的住房CPI必然被低估,低估幅度恰为10月本应发生的住房通胀。这也解释了为何本月房租通胀的下降幅度远大于核心商品与非房服务(图1),而扣除住房后的CPI年增速则相对平稳(图2)。据估算,本月住房分项0.18%的双月复合增速,实际反映的是10-11月的单月增速,与6-9月约0.26%的单月环比增速更为匹配。

图1:住房、核心商品与非房服务通胀对比

数据来源:Haver,GMF Research

图2:扣除住房后的CPI年比增速

数据来源:Haver,GMF Research

三、其他可能压低通胀数据的潜在因素

尽管非住房分项受影响较小,但我们并不认为其数据完全准确。政府关门及数据采集延迟可能通过以下途径产生轻微低估:

1. 权重调整滞后:BLS通常根据价格变动调整分项权重,高通胀分项权重会上调。10月数据缺失导致权重未调整,可能微幅低估整体通胀。

2. 数据采集时间窗口偏移:11月数据采集推迟约两周,部分工作可能与“黑色星期五”等促销季重叠,导致用于平滑月度波动的季节性调整因子可能失效。

3. 残留的Carry Forward样本:11月数据采集中可能仍有部分样本未能及时补录,继续沿用前期数据,但BLS未明确披露此类数据比例。

四、整体数据评述、货币政策展望及对投资者的影响

既然Carry Forward的影响集中于住房分项,那么剔除住房和二手车的“超级核心通胀”指标在当下更具参考价值。11月超级核心通胀季度环比增速回落至0.37%,处于2024年以来相对低位(图3)。这短期内缓解了市场与美联储对通胀的担忧,强化了“金发姑娘”(经济适度增长、低通胀)的宏观叙事。

图3:超级核心通胀走势

数据来源:Haver,GMF Research

考虑到美联储主席鲍威尔自8月杰克逊霍尔会议以来多次淡化通胀上行风险,我们认为未来6个月的通胀数据可能不再是市场焦点,其货币政策含义也趋于模糊。明年利率路径的关键决定因素或将转向劳动力市场,尤其是失业率的变化。历史经验表明,在软着陆开启降息周期后的第四个季度,失业率可能掉头向下,届时美联储或将重新聚焦通胀压力。

【对投资者的影响批注】

1. 市场情绪与预期管理:理解Carry Forward的技术细节有助于投资者穿透数据“噪音”,避免对单月CPI数据过度反应。当前数据可能强化市场对美联储结束加息周期、甚至提前降息的乐观预期,利好风险资产(如股票、公司债)。

2. 资产配置启示:住房通胀被暂时低估,意味着未来几个月该分项存在统计上的“补涨”可能,需关注其对后续CPI数据的潜在上行压力。投资者在布局对利率敏感的板块(如房地产、科技成长股)时,应纳入这一考量。

3. 关注焦点转移:分析指出未来政策焦点可能转向就业数据。投资者应提升对非农就业报告、失业率、薪资增速等劳动力市场指标的关注度,这些将成为预判美联储政策转向的更关键风向标。

4. 长期通胀判断:超级核心通胀的回落若持续,将增强“通胀受控”的叙事,有利于长期债券价格。但投资者仍需警惕地缘政治、供应链等非周期性因素对通胀的潜在扰动。